碰见小面冲刺港股IPO:高增长难敌单店遵循滑坡 对赌桎梏、裁人争议与现款流困局

专题:碰见小面赴港冲击“登第面馆第一股” 第400店落地香港

出品:新浪财经上市公司筹商院

作家:新耗尽想法/木予

和府捞面没等来的“登第面馆第一股”,要被碰见小面疾足先得了?

4月15日,广州碰见小面餐饮股份有限公司(下文简称:碰见小面)郑重向港交所递交招股诠释书,拟冲击主板上市,由招银国际担任独家保荐东谈主。

据招股书娇傲,2022-2024年,碰见小面总营收从4.18亿元擢升至11.54亿元,年复合增长率高达66.2%;经移动净利润区分录得-3497.00万元、4697.80万元、6388.80万元,成功扭亏为盈。放弃终末本色可行日历,公司在中国内地22个城市共有374家餐厅、在香港相等行政区共有6家餐厅,累计会员总额约1880万名,其中储值会员支付率约36.5%、复购率约44.5%。

但是,看似漂亮的数据难掩流量错愕,计算遵循恶化、规模增长乏力、现款流吃紧,仍是流露了其当下的难过处境。2025开年于今,港股耗尽板块受利好计策刺激举座回暖,中证香港300耗尽指数累计飞腾8.06%。但餐饮股却宽绰低迷,海伦司、呷哺呷哺、奈雪的茶同期股价跌超30个百分点,肯德基、必胜客的母公司百胜中国在短短4个月内市值挥发逾170亿港元。

成本商场“用脚投票”,一定经由上响应了对连锁餐饮企业推广逻辑的担忧和悲不雅预期,碰见小面又该若何劝服投资者为不再诱东谈主的故事买单?

七年八轮融资估值激增超220倍 九毛九碧桂园百福控股接连下注

“每个品类都值得从头再作念一遍”被新耗尽宗旨奉为法度,资金的大都涌入催生了新型茶饮、原土咖啡、零食连合店等见效案例,登第面馆也一度备受追捧。

艾媒想象数据娇傲,2021年登第面馆行业融资事件数目仅次于茶饮和咖啡行业,全年融资额超13亿元。五爷拌面、张拉拉、陈香贵一年内皆完成2-3轮融资,和府捞面投后估值直逼70亿元。但遥遥无期,由于疫情反复冲击和商场泡沫出清,2022年登第面馆成本热度骤减,同比降幅高达74%,昔日景况无穷的网红品牌只可拼集保管运营。基于公开数据不王人备统计,五爷拌面15个月内撤退了近600家门店,张拉拉在上海“大本营”的闭店率达44.6%。

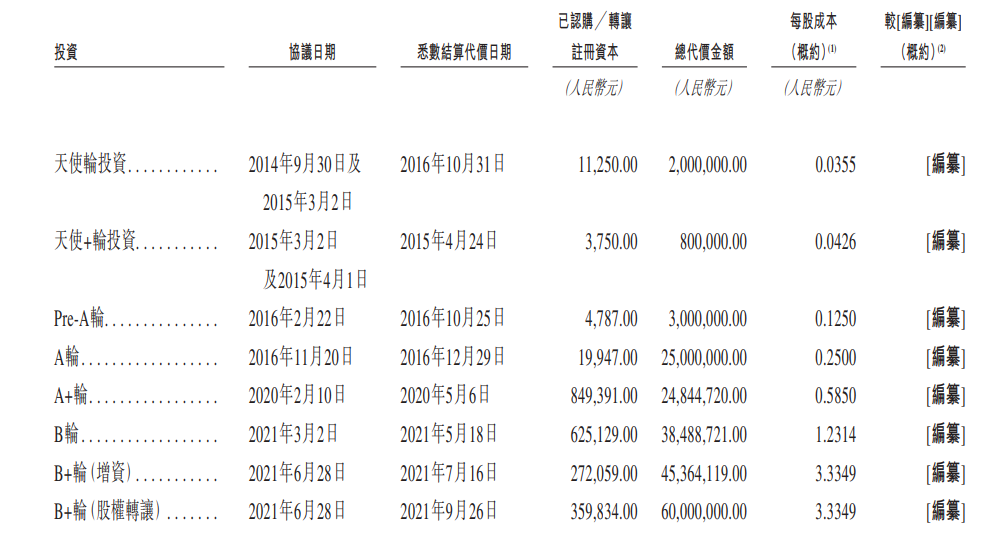

碰见小面的发展一样跟着新耗尽波澜起移动伏。据招股书败露,公司自缔造开头后得到8轮股权融资,总金额接近2亿元。2014年9月,天神轮的参投方顾东生以200万元认购新增注册成本,交游完成后执股比例约为15.0%,以此推算碰见小面的脱手估值为1333.33万元。

而2021年6月,公司完成终末一笔B+轮融资之际,碧桂园创投旗下的基金汇碧二号区分以4400万元认购新增注册成本、6000万元连络早期投资方注册成本,交游完成后执股比例约为5.08%,代价基准为该轮投前估值20亿元。市欢碰见小面彼时向媒体显现的官方信息来看,本轮投后估值已增长至30亿元,与脱手估值比拟激增225.1%。

(来源:公司招股书)

(来源:公司招股书)

细究碰见小面的投资方矩阵,九毛九西北菜、太二酸菜鱼的母公司九毛九集团贯穿参与了其Pre-A轮、A轮+融资,约执有股份6.50%;房地产公司碧桂园借CVC碧桂园创投的汇碧一号、汇碧二号入股,通过B轮和B+轮共向公司投资1.34亿元,执股比例约为9.05%;百福控股是碰见小面的最大外部机构投资方,A轮、A+轮、B轮的背后都有其身影,股权占比达17.16%。公开信息娇傲,百福控股是由联思系PE弘毅投资控股的餐饮平台企业,主要从事餐饮品牌投资收购及运营处置。淌若包括喜家德虾仁水饺独创东谈主高德福执有的3.01%股份在内,碰见小面的激动中,产业成本整个占比达35.7%,财务投资方仅占约3.3%。

不外,投资方布景高度聚积也潜伏风险。2024年,餐饮类公司大多功绩消沉。百福控股营收同比下跌24.4%,净耗损扩大59.5%,贯穿7年累亏14.64亿元,股价已跌破1港元;九毛九集团营收微增1.3%,净利润暴减87.7%,市值较最高点暴跌93.3%。房地产行业仍处于缔造期,碧桂园扣非后归母净耗损约328.35亿元,一年内需要偿还的债务达1374.13亿元。

如斯各种,都导致投资方的退出需求愈发进攻,碰见小面的上市压力陡增。据招股书败露,公司曾于2021年3月矍铄赎回权公约商定,若第七个周年日或之前未能完成上市,碰见小面需要按照原刊行价加7%年陈诉率加未派付股息总和,或原刊行价的150%加未派付股息总和回购。

以价换量单店日均销售额缩水 洞开加盟多年餐厅不足百家

呼吁大进的融资后,是猝不足防的耗尽左迁,一线城市寒意尤为显明。

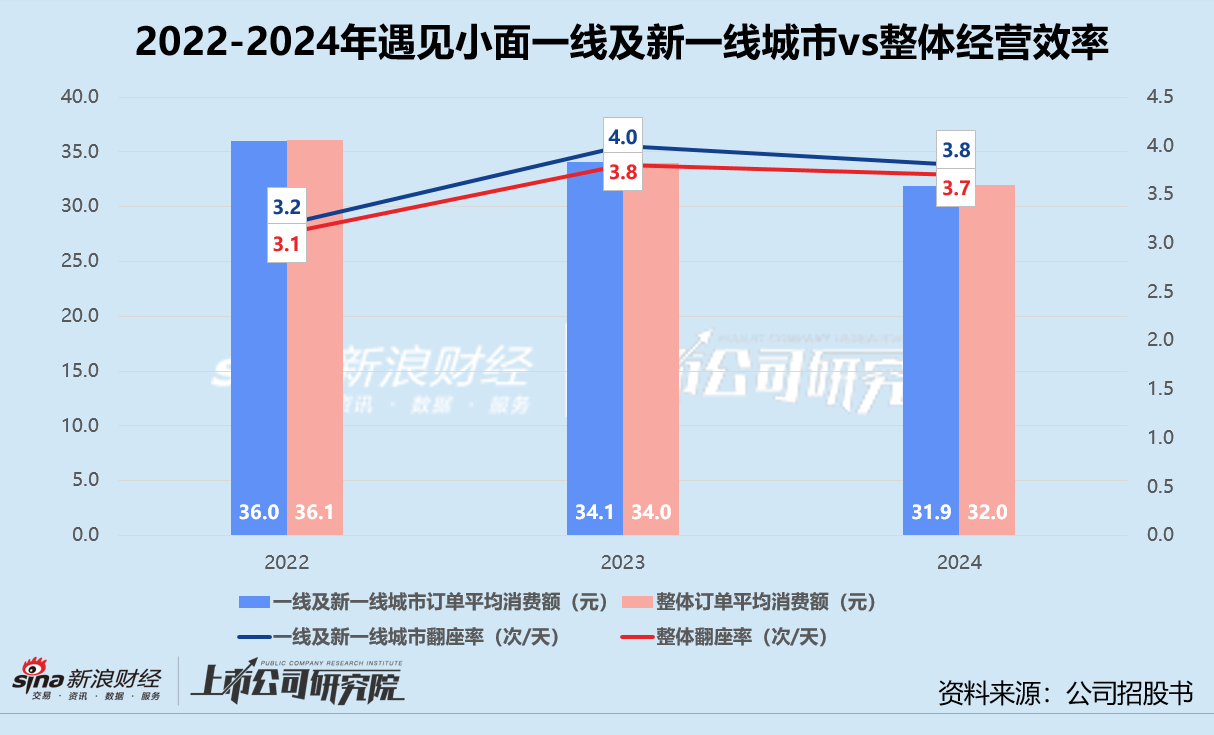

国度统计局数据娇傲,2023年一线城市与世界社会耗尽品零卖额增速的各异在1-3个百分点,2024年各异扩大至3-5个百分点。2025年第一季度,世界社零同比增长4.6%,北京和上海反而各下跌3.3%、1.1%。而一线及新一线城市恰是碰见小面的“主战场”。据招股书败露,放弃2024年12月31日,公司在一线及新一线城市共有288家餐厅,约占同期总餐厅数目的好像。

为了留下耗尽者,碰见小面不得不裁减客单价。2022-2024年,公司举座订单平均耗尽额从36.1元减少至32.0元,一线及新一线城市订单平均耗尽额同比区分下滑5.3%、6.5%,呈扩大趋势。但降价带来的角落效应却在递减,一线及新一线城市的订单总额同比增幅从106.5%“腰斩”至47.1%,翻座率从2023年最高点每天4.0次不增反降至3.8次,同店销售额下跌5.1%。

更令东谈主担忧的是,碰见小面的单店日均销售额全线缩水。2024年,其一线及新一线城市单店日均销售额约为1.24万元,同比减少12.1%;二线及以下城市单店日均销售额约为1.16万元,同比减少8.1%,双双回落至2022年水平。即使在香港相等行政区单店日均销售额高达5.12万元的情况下,公司举座知道仍不甚理思,单店日均销售额录得1.24万元,较2023年下跌超10%。

与此同期,碰见小面的推广之路也并不顺畅。早在2019年,公司便向下千里商场洞开加盟,但放弃2023年末只开出了69家特准计算餐厅,一半位于二线及以下城市。2024年3月,碰见小面发布公告称,将面向国内新一线城市和部分国外城市,以及高校、交通枢纽等渠谈,拓展“区域特准计算”和“渠谈特准计算”格式。

该公告的本色恶果依旧寥寥。2024年,公司特准计算餐厅仅新增19家,同比下跌20.8%,另有7家转为直营或径直关闭。苦心计算近五年,碰见小面的加盟餐厅共计81家,平均每月净新增1-2家。特准计算处置收入对总营收的孝顺比例约13.2%,而2022年和2023年该比例区分为19.3%、16.0%。

招股书虽未具体显现加盟餐厅的成本组成和计算遵循,但基于直营餐厅探讨信息,或能管窥碰见小濒临加盟商眩惑力不高的关键原因。

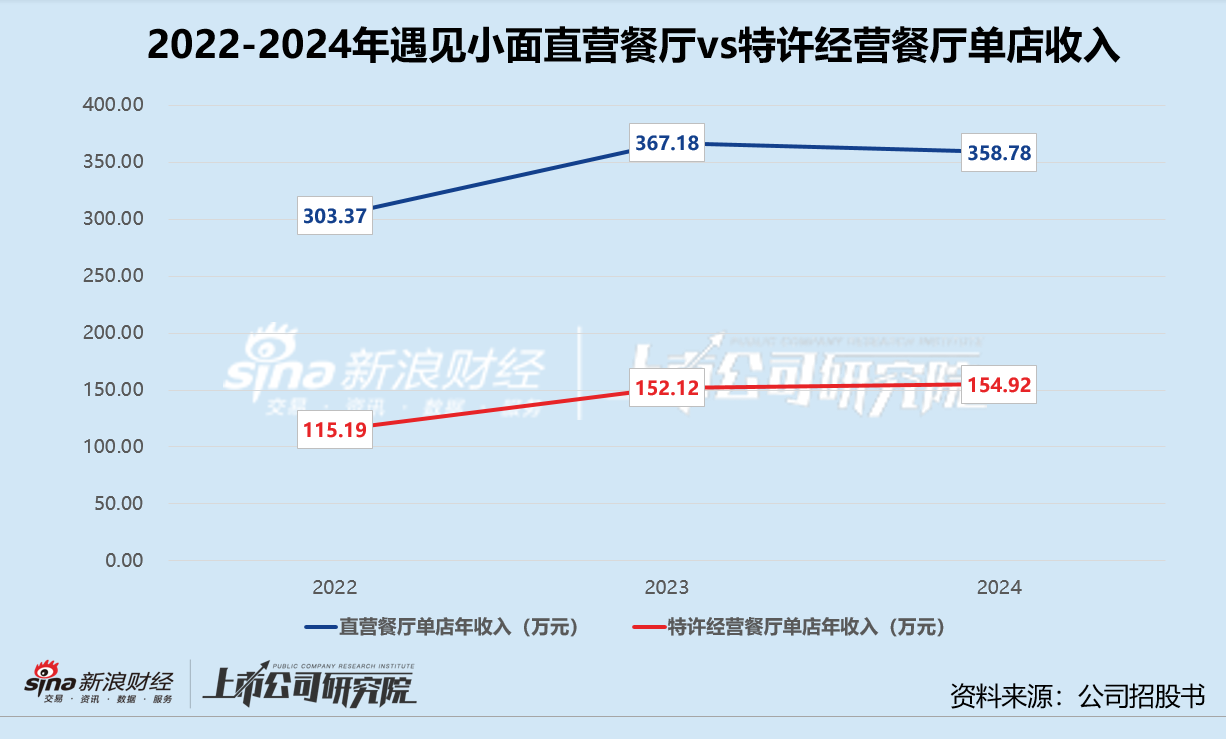

一方面,资金门槛偏高。公司在内地新开一家直营餐厅的前期开支瞻望在70-90万元之间,远高于其他登第快餐连锁品牌的均值20-30万元。另一方面,单店收入较低。文告期内,直营餐厅平均单店年收入区分为303.37万元、367.18万元、358.78万元,约为同期特准计算餐厅单店货物及开采销售平均收入的2.5倍。于往绩纪录工夫,直营餐厅频频在2个月内完好意思初度进出均衡,平均投资回收期则需15.2个月。不难料思,单店模子更脆弱的加盟餐厅,收回投资成本的时刻也相应更长。

尽管如斯,碰见小面仍是对将来开城拓铺保执乐不雅气派。2025-2027年,公司计较在内地、香港及国外新增120-150家、150-180家及170-200家直营及特准计算餐厅。这意味着,三年内新增餐厅数目要比往常10年运营餐厅总和还要多15%-40%,平均每个月至少要有12-14家新餐厅落地,预估直营店投资成本整个高达3.88亿元。

账面资金只剩2791万 一边激进裁人一边突击分成

餐饮行业自带高活水、低毛利特征,重钞票的直营格式更是径直挤压本不敷裕的利润空间。

据招股书娇傲,2022-2024年,碰见小面原材料及耗材、职工和使用权折旧过甚他房钱探讨成本占总营收的比例区分为87.1%、73.7%、73.7%。其中,原材料成本约占35%-40%,职工成本约占20%-25%,房钱成本约占15%-20%。若重叠开采折旧、水电用度和其他计算用度,直营餐厅运营成本占总营收近乎达九成。

而原材料、房钱及计算成本相对刚性,公司只有从职工成本下手。放弃2024年12月31日,碰见小面共有1443名雇员,同比权臣减少44.9%,比2022年还要少近700东谈主;委聘外包职工增长至3678名,约占职工总额71.8%。裁人的“大刀”或然仍在里面挥舞。就在公司递表后第三天,其公关总监在外交媒体平台发文称遭受“暴力裁人”,尚未过试用期便接到了一纸衔命奉告书,责任工夫承受了高大思想包袱,这无疑为碰见小面的上市之路再添阴暗。

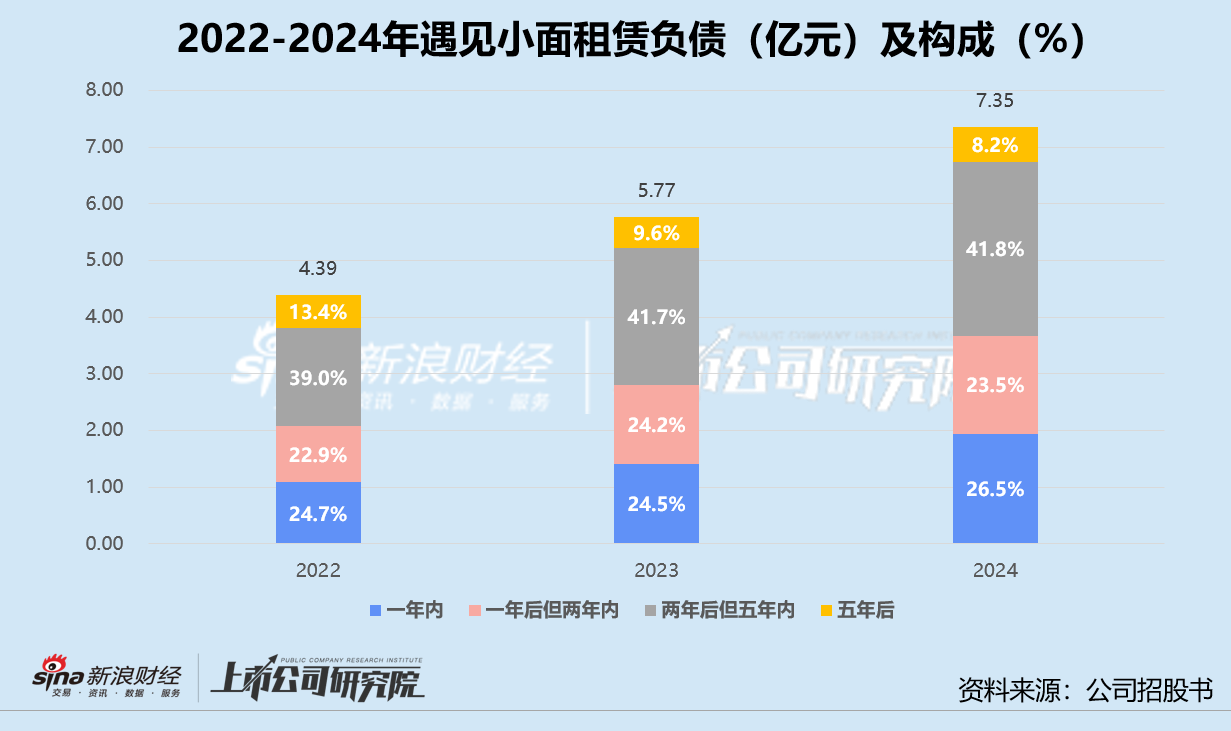

此外,碰见小面直营餐厅的租出物业还产生了高额的租出欠债。文告期内,公司的租出欠债总额由4.39亿元增长至7.35亿元,约65%的债务偿还期在一年后但五年内。放弃2025年2月28日,碰见小面一年内到期的租出欠债已攀升至2.01亿元,约占流动欠债47.3%。相较之下,公司流动钞票仅为1.89亿元,流动比率约为0.4,比2024年末下跌12.4%,与安全告诫值1差距甚远。

租出欠债同步带来了利息“烦嚣”。2022-2024年,碰见小面为租出欠债区分支付利息1660.00万元、1907.40万元、2708.30万元,约占各期财务成本97.9%、98.7%、97.5%。工夫公司支付租出欠债的本金和利息累计达4.38亿元,是融资活动现款流永久为负值的主要原因。放弃2025年2月28日,碰见小面账面留存的现款及现款等价物只剩2791.30万元,较2024年末减少33.8%。

值得玩味的是,流动性衣衫不整,碰见小面仍激昂现款分成。招股书败露,刚刚盈利的2023年,公司向职权激动宣派股息1950万元,约占当期净利润41.5%。2025年3月冲刺IPO前,公司再次宣派2024年度股息1470万元,约占2024年净利润23%。字据股权结构分析,两次分成共约1822.18万元流向独创东谈主宋奇和苏旭翔。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察